随着中国对向日本出口军民两用物资实施管控,高市内阁的紧迫感日益增加,正加速“稀土替代化”工程。

继3月高市早苗访美寻求合作之后,4月初,日本又跟法国签署协议,计划在法国西南部建设一座稀土精炼厂,今年年底前投入运营。

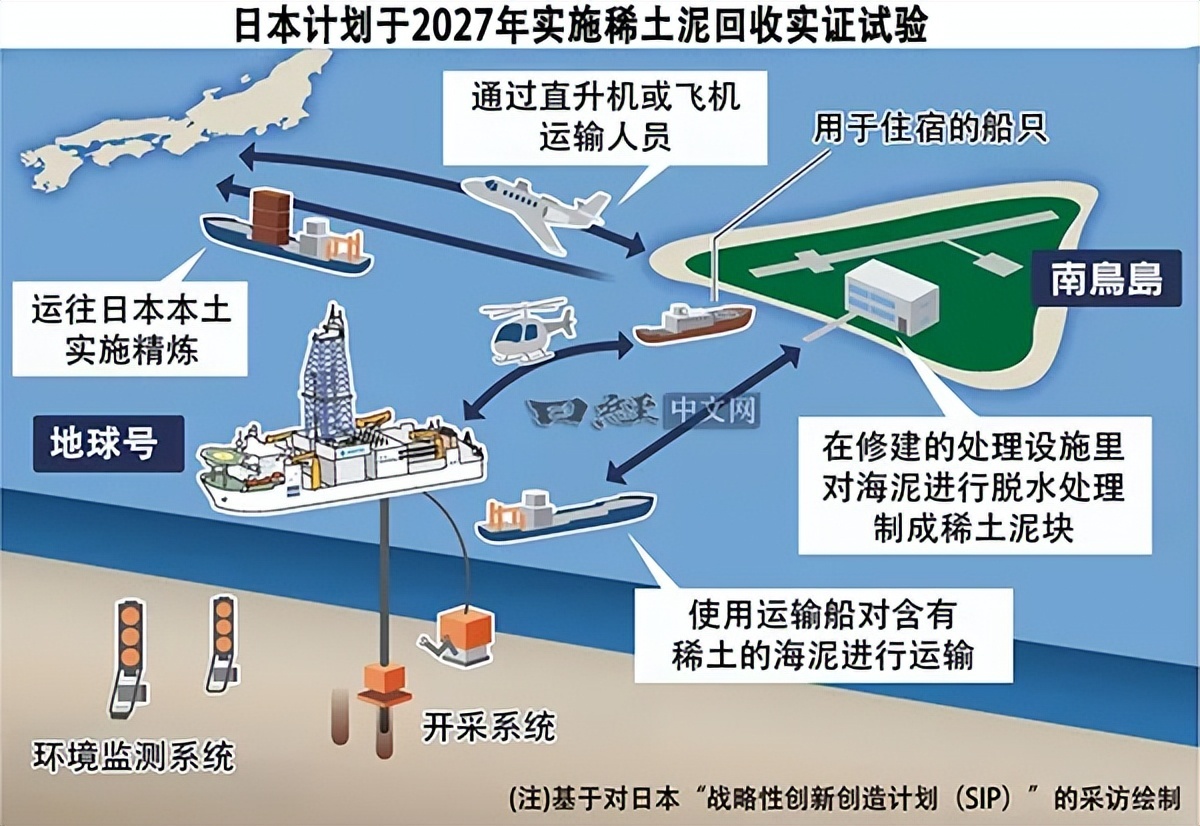

日本“稀土替代化”工程的底气部分来自于南鸟岛稀土开采工程,2026年2月,被日本国内寄予厚望的“南鸟岛稀土开采团队”成功在海底约6000米处采集到了稀土泥。

这一深海开采稀土项目是由日本内阁直接主导的,用财政资金作为支持,如今一个多月过去了,南鸟岛稀土究竟怎么样了呢?

高市早苗与马克龙签署合作协议,2026年4月。

近日,《日经新闻》刊登了对内阁府大型研发项目“战略性创新创造计划”(即深海开采稀土项目)负责人石井正一的专访。

石井正一年逾古稀,但言辞非常犀利。

项目启动前日本舆论曾质疑深海开采稀土经济上不合理,石井回怼道:“美国的那些投资有什么经济合理性?它是为了保障军事安全供应链所做的举动,那些担心商业化的声音没有看清这一点,他们与中国的论点相同。”

换言之,深海开采稀土项目在日本国内渐渐成了一个不容置疑的政治议题,谁反对谁就是在“附和中国”。

在完成开采后,接受《日经新闻》专访的石井正一表示,深海稀土开发共分为四个步骤:第一是确认资源数量,第二是建立采矿技术,第三是建立冶炼技术,第四则是控制运输成本。

通常来讲,商业项目是先做可行性分析和成本核算,而不是把技术研发妥当了再去算账,石井将成本问题置于最后阶段考虑,实际上就说明了这不是一个商业项目。

石井称:“目前我们几乎完成了第一和第二项任务,但冶炼和精炼技术还在后面(等待突破),当前在稀土精炼领域技术最领先的是中国,我们无法与之合作,因此完全不清楚前方会遇到怎样的困难。要研发冶炼技术,首先必须运回一定规模的稀土泥。”

根据石井团队发布的评估报告,建议日本政府应当优先考虑深海稀土开采项目对国内产业的支撑作用,而不是价格。

南鸟岛水域海底开采出的稀土样品。

接受采访过程中,石井也没有回避成本问题,他认为最大的瓶颈就是纵向(水深)和横向(与本土的距离)运输成本极高,存在太多不可控因素。

比如:大规模开采可能需要几百上千人的团队,这些人住在哪里,后勤补给如何解决,万一有人突发疾病怎么办,从南鸟岛海域转运回本土需要多少钱、如何转运?

还有两个工序上的关键问题是除钙和脱水。

产业领域专家指出,稀土泥浆由稀土与鱼骨中的磷灰石聚集组成,与陆地稀土矿石不同,因此需要额外的除钙工艺。

海底稀土泥是“泥水”样态,真正的“干货”并不多(约为五分之一),如果直接用船将泥水运回陆地会浪费许多运力,所以得在南鸟岛建一座脱水处理厂。

而建设脱水处理厂又牵扯到环境保护法规等一系列问题,因为处理水入海必须符合排放标准。

按照《日经新闻》的估算,建设从开采到提炼的整个供应链共计需要花费约3400亿日元(约合人民币150亿元),参考经济产业省预估的盈利线——每天3500吨稀土泥,可以满足日本国内稀土消费量的10%左右。

说起来日本其实是第一个被中国限制稀土供应的国家。

2010年9月,一艘中国渔船与两艘日本海上保安厅船只在钓鱼岛附近发生碰撞,事件升级为外交和经济危机,日本扣押了中国船长,中国则对其实施了两个月的稀土出口禁令。

起初日本官员并未意识到中国这一举措的严重性,直到产业省负责汽车行业的主管向上报告,称稀土突然断供可能导致整个汽车供应链停摆。

这让日本经济产业省大为震惊,于是批复了一项超过10亿美元的扶持计划,旨在降低稀土供应链的脆弱性。

2011年,日本向澳大利亚莱纳斯公司提供2.5亿美元的贷款和股权融资——澳洲开采的稀土矿石先被运到马来西亚关丹工厂,提炼后再运往日本,由双日株式会社负责分销给日本国内的磁体制造商。

经过十五年的努力,日本终于把对中国稀土的依赖从90%以上下降至60%至70%。

针对过去一段时间里高市内阁“不惜代价”的做法,曾长期参与进口中国稀土谈判的日本Planet公司代表董事川崎丰称:“稀土对产业不可或缺所以能不计成本,这一说法本身也是有限度的。不能因为有海底资源就感到放心,这样反而会有逃避现状、采取不现实应对措施的风险。”

两位美国稀土企业高管注视着一张元素周期表。

3月20日高市早苗访美前夕,曾表示将向特朗普推销“南鸟岛稀土计划”,会晤期间高市是否真正推销过外界不得而知,反正美国方面是一点消息也没有。

在美方看来,所谓海底开采稀土根本是天方夜谭和一厢情愿,完全不具备可行性。

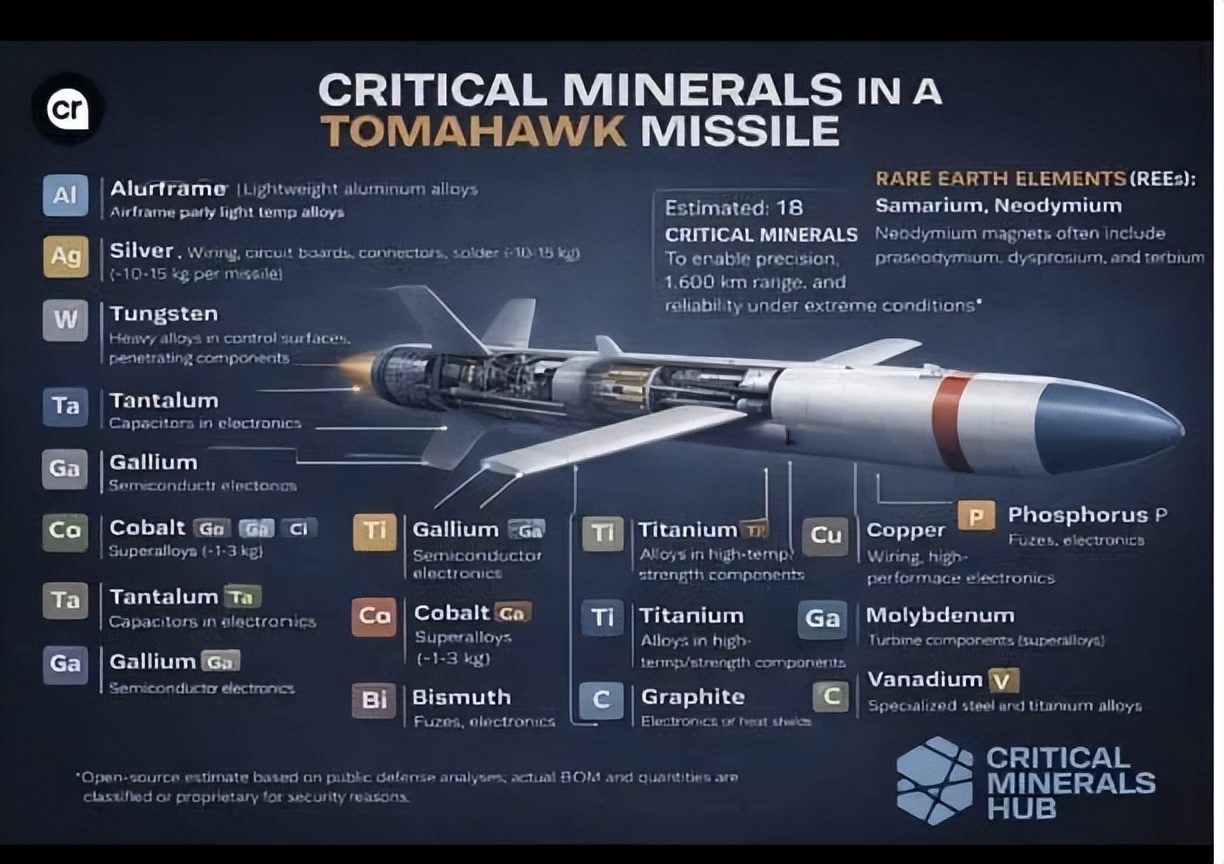

日本目前的进度规划是2028年给出“可行性评估结论”,而五角大楼给国防供应商下的命令是2027年1月起禁止在美国军事平台上使用来自中国的稀土磁铁材料。

随着截止日期逼近,五角大楼的采购官员们正面临一场前所未有的供应链危机——从F-35战机到标枪反坦克导弹。

然而就在一筹莫展之际,一家名为REalloys的公司首次实现了国防级别的重稀土金属工业化生产。

稀土材料在导弹中的应用。

稀土产业链中最核心的是加工能力,倘若不能加工提炼,意味着即使美国从地下挖出矿石也必须运往中国,才能变成可用的金属和磁铁。

与其他采矿企业不同,REalloys专注于稀土提炼工作,它与加拿大的合作伙伴SRC共同开发了北美唯一的商业规模专用稀土溶剂提取(SX)系统,宣称比传统系统具有更清洁的分离能力。

在实现稀土溶剂提取系统突破后,REalloys获得大量融资,并迅速收购了位于俄亥俄州一家成熟金属化工厂。

钕、镨等轻稀土多用于消费电子和商用电动车,钯、钒等重稀土则定义了军用级磁铁的天花板。

REalloys专注于重稀土,预计在2027年实现约400吨的产能,2028年提升至600吨,最终达到年产10000吨的能力,成为中国之外最大的重稀土生产基地。

尽管几百吨的短期产能只占美国国防总需求的一小部分,但却是迄今为止唯一的非中国来源。

先前被寄予厚望的MP Materials公司进展略显缓慢,其工厂投产时间已被推迟至2028年。

MP Materials的强项在于上下游整合,一旦投产规模上会比REalloys大得多,REalloys的优势主要集中在中游的提炼技术,其他环节需要跟上下游企业配合完成。

REalloys公司网站

REalloys公司近期受到华盛顿高度重视,美国进出口银行提供了2亿美元资金以支持其供应链扩张。

该公司的董事会被戏称为“国家安全简报会”,有许多国防领域的官员和军工巨头高管出席。

REalloys首席执行官斯特恩海姆也频繁宣传重稀土的战略意义:“你无法用20世纪的供应链来打一场21世纪的战争,现代武器依赖于难以获取、难以加工的材料,一旦库存开始紧张,将难以替代。”

一位专家评论美国的稀土替代工程时称:“随着2027年的倒计时临近,起跑线上只有一名选手。”

启远网提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯